Investissement responsable, le chemin est encore long

Comme une machine à remonter le temps : la performance des grands marchés actions nous ramène plus de vingt ans en arrière et les indices n’ont pas connu un premier semestre aussi performant depuis la fin des années 90, tant aux Etats-Unis qu’en Europe1. Sur fond d’économies occidentales qui semblent tourner à plein régime, comment interpréter dès lors le ton accommodant qu’adoptent désormais les grandes Banques Centrales ? Faut-il y voir des Gouverneurs téléguidés par les anticipations des marchés financiers ? Plus fondamentalement, et dans une perspective de plus long terme, il semble que des considérations dites extra-financières deviennent plus prégnantes pour les gérants d’actifs. Probablement souvent poussée par ses clients, l’industrie de la gestion est en train de passer des paroles aux actes, même si le chemin est encore long.

Une mission impossible ? Serait-ce l’enjeu qui attend les Banques Centrales, aux premiers rangs desquelles la Réserve Fédérale et la Banque Centrale Européenne ? Le problème ? Les marchés, au travers des différents produits dérivés sur les taux de dépôts, demandent de manière insistante une nouvelle salve d'assouplissement monétaire pour soutenir une économie mondiale qui ralentit. Et ils sont exigeants. Pour la Réserve Fédérale, ce sera quatre baisses de taux sur les douze prochains mois, avec la première salve dès juillet, une deuxième en septembre et une troisième en fin d'année. Pour la BCE, ce sera 10 bps de baisse d'ici à la fin de l'année et 10 autres d'ici juin 2020. Et il sera bien difficile pour Jerome Powell et Mario Draghi d'assouvir ces demandes. Car si l'économie mondiale avance à une cadence relativement modeste, on ne peut pas dire que les États-Unis soient dans une situation critique d’un point de vue macroéconomique, avec un taux de chômage au plancher historique, une croissance voisine de 2,5% au premier semestre et des marchés actions au plus haut. Quant à l'Europe, non seulement la croissance semble se maintenir grâce à la consommation, et en outre Mario Draghi est sur le départ, laissant une certaine incertitude sur la poursuite d'une politique monétaire ultra accommodante. De plus, les effets secondaires des taux négatifs semblent toujours plus effrayants (effondrement de la rentabilité des banques, maintien en survie assistée d’entreprises dites « zombies », hausse continue des prix de l'immobilier) et leurs limites proches. Au vu de ces éléments, il sera difficile de ne pas décevoir. Avec pour conséquence une période de volatilité plus forte sur les marchés actions et obligataires ?

Si, comme c’est souvent le cas, les marchés se préoccupent des prochains mois, un certain nombre d’enjeux requièrent un horizon sensiblement plus long qui, s’il apparaît bien souvent hors de propos au regard des mouvements quotidiens, doit être pris en compte par les sociétés de gestion.

L’été est arrivé et s’est installé de manière un peu brutale. La température extérieure vient nous rappeler au moins une des trois lettres du ESG. Alors que l’investissement responsable est un sujet en discussion depuis des années, la prise de conscience semble s’accélérer, dernièrement : il est nécessaire d’allier investissement et responsabilité environnementale (E), sociétale (S) et de gouvernance (G). L’implémentation ESG dans les investissements devient une préoccupation majeure dans la finance actuellement. Cela s’est traduit sur les trois dernières années par une accélération des lancements de fonds ESG au niveau mondial et plus particulièrement en Europe. Selon Morningstar, les encours atteignent 1230 milliards de dollars US à fin mars 2019, pour 3120 fonds au niveau mondial. 762 milliards de dollars US se concentrent en Europe, 441 milliards en Amérique du Nord et le reste en Australie et au Japon. Au sein de l’investissement responsable, la lutte contre le changement climatique et la transition énergétique occupent la première place. Les émissions d’obligations vertes ont plus que quadruplé en 2017 par rapport à 2016, même si les montants absolus restent encore faibles, à 20 milliards d’euros en 2017. Malgré ces derniers développements, une étude récente de PWC sur la gestion d’actifs indique qu’il existe encore un écart considérable entre le niveau de préoccupation et l’action. Alors que la grande majorité du panel se sent concernée par l’ensemble des objectifs de développement durable (ou « PRI » des Nations Unies), le niveau d’action reste encore relativement timide. A titre d’exemple, alors que 83% des répondants se sentent concernés par le risque climat, seulement 31% agissent en conséquence. De même, si 80% se sentent concernés par les sujets de santé et sécurité, seulement 49% ont agi en ce sens au niveau des investissements. Certes, le chemin est encore long, l’implémentation n’est pas simple, mais la volonté est présente et les constats de la vie quotidienne ne cesseront de nous rappeler la nécessité d’investir autrement.

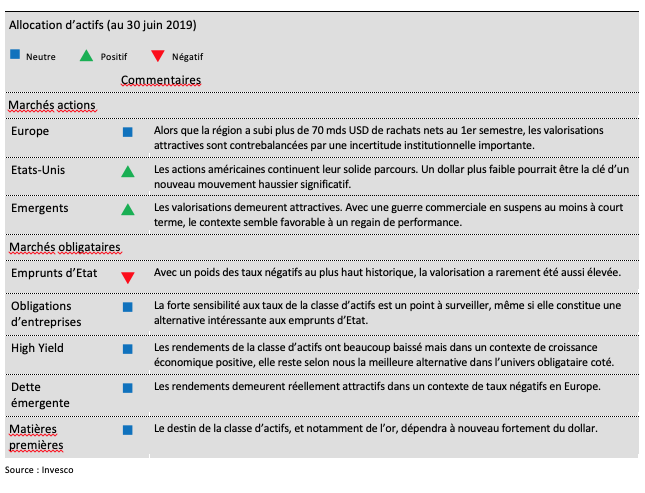

Quelques changements ont été réalisés dans les stratégies multi-gérants Invesco au mois de juin. Sur la partie actions, le niveau d’investissement reste relativement élevé, compte tenu de l’extrême prudence des investisseurs dans un contexte de croissance mondiale assez lente mais positive. Quelques ajustements sectoriels ont été mis en œuvre, en renforçant les financières américaines au détriment des sociétés technologiques, dans le sillage d’une nouvelle forte baisse des taux qui a pénalisé les valeurs bancaires encore un peu plus. Un mouvement tactique haussier des taux d’intérêt pourrait entraîner une rotation sectorielle importante. Sur la partie obligataire, les grandes lignes du positionnement sont maintenues : si le rendement des instruments de crédit justifie d’en détenir, on ne peut pas en dire de même pour les obligations gouvernementales. Même dans un contexte d’assouplissement monétaire renouvelé, il semble que beaucoup de ces anticipations soit déjà dans les prix. De plus l’assouplissement récent des conditions financières pourrait entraîner un rebond à court terme des perspectives de croissance. Sur la partie devises, une exposition limitée au dollar américain est maintenue, alors que les investisseurs maintiennent des positions spéculatives élevées dans un contexte de survalorisation historique. Des devises émergentes à haut rendement restent privilégiées.

C’est valable sur longue comme sur courte période : les performances passées ne préjugent pas des performances futures. En d’autres termes, la forte hausse des marchés sur le premier semestre ne donne pas d’indicateur très pertinent sur la performance du second semestre, et l’année 2018 doit en fournir un exemple encore frais dans les mémoires, puisqu’il a fallu attendre le dernier trimestre pour voir se (dé)faire la performance de l’année. Arrivés au milieu de l’année, les sujets d’inquiétude ne manquent pas. Ils sont d’ailleurs clairement matérialisés dans les flux de capitaux qui quittent, inlassablement les fonds actions. Seraient-ce les sujets de satisfaction qui seraient minimisés ?

A propos d'INVESCO

A propos de l’équipe de multigestion d’Invesco Asset Management

Créée en 1994, l’équipe de multigestion d’Invesco propose des fonds de fonds ouverts, des fonds multigestion labellisés ainsi que des services en conseil d’allocation d’actifs à des investisseurs en Europe.

Bernard Aybran

Directeur de la multigestion

Invesco Asset Management

« Alors que l’investissement responsable est un sujet en discussion depuis des années, la prise de conscience semble s’accélérer, dernièrement »

1. Il faut remonter à 1997 pour retrouver un premier semestre performant plus sur le S&P 500 et à 1998 sur le Stoxx 600.

Ce document est uniquement destiné aux journalistes et aux clients professionnels en France et uniquement aux clients professionnels en Belgique. Il n’est pas pour l’usage des clients non professionnels.

Les informations et les opinions de Invesco peuvent être modifiées sans préavis et ne constituent pas une recommandation personnalisée ni un conseil d’investissement. Les opinions exprimées dans cette publication représentent le sentiment de l’auteur au jour de son édition. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Cette publication est publiée en France par Invesco Asset Management S.A., 18, rue de Londres 75009 Paris et en Belgique par Invesco Asset Management S.A., Belgian Branch (France), Avenue Louise 235, 1050 Bruxelles. Log EMEA5036/2019